En el mundo de los negocios modernos, la información es poder. Las empresas invierten grandes sumas en adquirir datos, especialmente aquellos relacionados con sus clientes. Pero surge una pregunta fundamental desde la perspectiva financiera y contable: ¿cómo debemos tratar esta información? ¿Es simplemente un costo operativo o, por el contrario, representa un activo valioso para la organización? Específicamente, ¿es una base de datos de clientes un activo intangible?

La respuesta, contrariamente a lo que muchos podrían pensar, es que en determinadas circunstancias, sí lo es. Y no solo eso, sino que puede llegar a capitalizarse, es decir, reconocerse como un activo en el balance general de la empresa. Para entender por qué, debemos adentrarnos en el concepto de activos intangibles y las normativas contables que los rigen, como la Norma Internacional de Contabilidad 38 (NIC 38) o su equivalente local, que define qué es y cómo se trata un activo de esta naturaleza.

- ¿Qué es un Activo Intangible?

- La Base de Datos de Clientes como Activo Intangible

- Criterios para Capitalizar una Base de Datos de Clientes

- Distinción Clave: Comprado vs. Generado Internamente

- Valoración de Activos Intangibles (Incluyendo Bases de Datos)

- Amortización de la Base de Datos de Clientes

- Los Datos del Cliente en la Era Digital: Más Allá de la Lista

- Preguntas Frecuentes sobre Bases de Datos de Clientes y Activos Intangibles

- ¿Una lista de correos electrónicos es un activo intangible?

- ¿Puedo capitalizar la base de datos de clientes que he construido a lo largo de los años con mis propias ventas?

- ¿En qué se diferencia una base de datos de clientes de la publicidad en términos contables?

- ¿La base de datos de clientes tiene una vida útil infinita o finita?

- ¿Cómo afecta la capitalización de una base de datos de clientes a los estados financieros?

- Conclusión

¿Qué es un Activo Intangible?

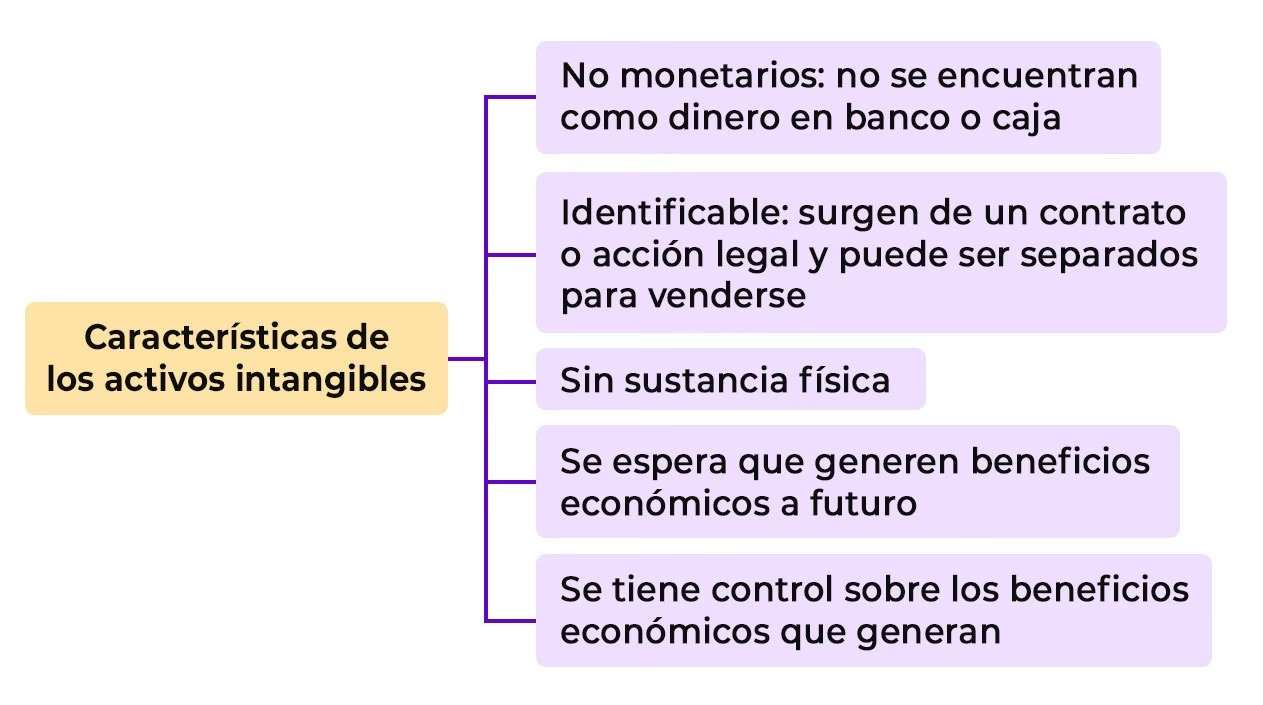

Antes de abordar la base de datos de clientes, es crucial definir qué entendemos por un activo intangible. Según las normativas contables, un activo intangible es un activo identificable, de carácter no monetario y sin sustancia física. Analicemos cada parte de esta definición:

- Identificable: Un activo es identificable si es separable (es decir, puede separarse o dividirse de la entidad y venderse, transferirse, licenciarse, arrendarse o intercambiarse individualmente o junto con un contrato, activo o pasivo relacionado) o si surge de derechos contractuales o de otro tipo legal, independientemente de si esos derechos son transferibles o separables de la entidad o de otros derechos y obligaciones.

- No Monetario: Su valor no está fijado en una cantidad de unidades monetarias.

- Sin Sustancia Física: Carece de una forma corpórea o material.

Ejemplos comunes de activos intangibles incluyen patentes, derechos de autor, marcas comerciales, software, licencias, franquicias, secretos comerciales e incluso, bajo ciertas condiciones, las relaciones con clientes y proveedores o el conocimiento especializado de los empleados. Todos estos elementos, aunque no se pueden tocar, tienen el potencial de generar beneficios económicos futuros para la empresa.

La Base de Datos de Clientes como Activo Intangible

Ahora, apliquemos la definición a una base de datos de clientes. Claramente, una lista de clientes carece de sustancia física y no es un activo monetario. La clave, entonces, está en la característica de ser identificable, específicamente en su separabilidad.

Consideremos el caso de una empresa que compra una lista de suscriptores a otra compañía, como en el ejemplo de un banco que adquiere datos de una empresa de telecomunicaciones. En este escenario, la lista de clientes es separable: la empresa vendedora (la telecom) fue capaz de separar esta lista de su propio negocio y venderla a un tercero (el banco). Si la lista contiene detalles de identificación específicos (nombres, números, direcciones, etc.) que permiten contactar directamente a los suscriptores, cumple con el criterio de identificabilidad.

Es fundamental distinguir esto de una simple descripción general de grupos demográficos o de una campaña publicitaria. Una campaña publicitaria es un gasto asociado a la promoción, no un activo en sí mismo, porque no es separable ni puede ser vendido a otra entidad de la misma manera que una lista de clientes específica y detallada. La base de datos de clientes comprada, al ser separable y transferible, se diferencia de las actividades de publicidad y puede calificarse como un activo intangible.

Además de ser identificable, la entidad debe tener control sobre el activo. En el caso de una base de datos de clientes comprada, si la empresa adquirente tiene el derecho de usar, gestionar y beneficiarse de esa información, generalmente se considera que tiene el control sobre el activo, incluso si no puede controlar el comportamiento de compra de los clientes individuales.

Criterios para Capitalizar una Base de Datos de Clientes

Que una base de datos de clientes sea un activo intangible no significa automáticamente que deba aparecer en el balance de la empresa. Para capitalizar un activo intangible (es decir, reconocerlo en los estados financieros), se deben cumplir dos criterios adicionales según las normativas contables:

- Es probable que los beneficios económicos futuros esperados, atribuibles al activo, fluyan a la entidad.

- El costo del activo puede medirse con fiabilidad.

En el caso de una base de datos de clientes comprada, es razonable esperar beneficios económicos futuros. La empresa no habría invertido en ella si no anticipara, por ejemplo, adquirir nuevos clientes, aumentar ventas o mejorar sus estrategias de marketing. La normativa no exige cuantificar o garantizar estos beneficios con absoluta certeza, solo que sean probables. El simple hecho de comprar la lista con una expectativa de retorno cumple este criterio.

El segundo criterio, la medición fiable del costo, es crucial y a menudo es la diferencia entre capitalizar una lista comprada y no capitalizar una generada internamente. Cuando se compra una base de datos, el costo es claramente conocido: es el precio de adquisición. Este costo puede medirse con total fiabilidad.

Sin embargo, si una empresa genera su propia base de datos de clientes a través de sus operaciones habituales (ventas, marketing, servicio al cliente, etc.), es extremadamente difícil, si no imposible, medir el costo específico de crear esa lista de forma fiable. Los costos de recopilación de datos están inherentemente mezclados con los costos generales de funcionamiento del negocio. Por esta razón, las bases de datos de clientes generadas internamente generalmente no cumplen el criterio de medición fiable del costo y, por lo tanto, no pueden ser capitalizadas como activos intangibles separados. Se consideran parte del valor general del negocio o fondo de comercio, pero no un activo intangible individualmente reconocible en el balance.

Distinción Clave: Comprado vs. Generado Internamente

La distinción entre una base de datos de clientes comprada y una generada internamente es fundamental en contabilidad. Mientras que la primera, si cumple los criterios de identificabilidad, control, beneficios futuros probables y costo fiable, puede capitalizarse, la segunda rara vez puede hacerlo. Esta diferencia radica principalmente en la capacidad de medir el costo de adquisición de forma fiable.

La tabla a continuación resume las diferencias clave:

| Característica | Base de Datos de Clientes Comprada | Base de Datos de Clientes Generada Internamente |

|---|---|---|

| Identificable (Separable) | Sí (el vendedor pudo separarla) | Sí (teóricamente, la lista existe) |

| Control por la Entidad | Sí (derecho de uso) | Sí |

| Probabilidad de Beneficios Futuros | Sí (razón de la compra) | Sí (es la base del negocio) |

| Costo Medible Fiablemente | Sí (precio de compra) | No (costos mezclados con operación general) |

| ¿Puede Capitalizarse? | Sí (si cumple todos los criterios) | Generalmente No |

Esta es la razón por la que, en el ejemplo del banco y la empresa de telecomunicaciones, el banco *podría* capitalizar el gasto como un activo intangible (la lista de suscriptores), mientras que los gastos asociados a una campaña publicitaria tradicional, que no generan un activo separable con costo medible fiable, se tratan como gasto del período.

Valoración de Activos Intangibles (Incluyendo Bases de Datos)

Una vez que se determina que una base de datos de clientes comprada es un activo intangible y puede capitalizarse, surge la pregunta de cómo se valora. La valoración inicial es su costo de adquisición. Sin embargo, para otros propósitos (como transacciones de M&A, disputas legales, o simplemente para entender su valor estratégico), existen diversos métodos de valoración para activos intangibles:

- Método del Costo de Desarrollo o Reposición: Estima el costo en el que se incurriría para crear o reemplazar el activo. Es más útil para software o patentes, pero aplicable si se pudiera estimar el costo de recrear la base de datos (aunque esto se acerca al problema de la generación interna).

- Método Basado en Ingresos Futuros: Proyecta los flujos de efectivo o ingresos que el activo generará en el futuro y los descuenta a valor presente. Este es un enfoque común para activos que contribuyen directamente a las ventas.

- Método Comparativo de Mercado: Analiza transacciones recientes de activos similares para inferir el valor. Requiere que exista un mercado activo y transparente para bases de datos de clientes (lo cual puede ser difícil de encontrar).

- Método Basado en el Valor para el Comprador: Evalúa el beneficio incremental que el activo proporciona a un comprador específico, como ahorros de costos o ingresos adicionales.

La elección del método dependerá de la naturaleza específica de la base de datos y la disponibilidad de información. La valoración de activos intangibles puede ser compleja y a menudo requiere la opinión de expertos.

Amortización de la Base de Datos de Clientes

Si una base de datos de clientes comprada se capitaliza como un activo intangible, y tiene una vida útil finita, debe ser amortizada. La amortización es el proceso de asignar sistemáticamente el costo del activo a lo largo de su vida útil esperada. Esto refleja el consumo o la pérdida de valor del activo con el paso del tiempo.

La vida útil de una base de datos de clientes puede ser finita debido a factores como la obsolescencia de la información, cambios en las preferencias de los clientes, o la pérdida de relevancia de los datos. Determinar la vida útil es un juicio contable que debe basarse en expectativas realistas sobre cuánto tiempo se espera que el activo genere beneficios económicos.

Métodos comunes de amortización incluyen:

- Método Lineal: El costo se distribuye de manera uniforme a lo largo de la vida útil.

- Métodos Decrecientes: Se asigna una mayor amortización en los primeros años.

- Método de Unidades de Producción: La amortización se basa en el uso del activo (por ejemplo, número de contactos realizados).

La amortización se registra como un gasto en el estado de resultados, reduciendo la utilidad neta, y reduce el valor contable del activo en el balance general. Si la vida útil de la base de datos es considerada indefinida (lo cual es menos común para listas específicas de contactos que pueden volverse obsoletas), no se amortiza, sino que se somete a pruebas de deterioro de valor periódicas.

Los Datos del Cliente en la Era Digital: Más Allá de la Lista

Es importante notar que el concepto de "datos del cliente" ha evolucionado significativamente. Hoy en día, no se trata solo de nombres y direcciones. Los datos pueden incluir comportamiento en línea, historial de compras, preferencias, datos demográficos detallados y mucho más. Esta riqueza y complejidad hacen que las bases de datos (o, más ampliamente, los conjuntos de datos y las capacidades para analizarlos) sean increíblemente valiosos. De hecho, en la industria tecnológica, la adquisición de empresas está impulsada con frecuencia por el valor estratégico de sus datos de clientes y sus capacidades de análisis.

La capacidad de una empresa para recopilar, procesar, analizar y monetizar datos de clientes se ha convertido en una ventaja competitiva clave. Si bien el tratamiento contable de una base de datos comprada como activo intangible se basa en normativas específicas, el valor real de los datos del cliente en la economía digital a menudo va más allá de su valor contable en el balance.

Preguntas Frecuentes sobre Bases de Datos de Clientes y Activos Intangibles

Aquí respondemos algunas dudas comunes sobre este tema:

¿Una lista de correos electrónicos es un activo intangible?

Sí, una lista de correos electrónicos comprada, que contiene contactos específicos y permite dirigirse a ellos, puede considerarse un activo intangible si cumple los criterios de identificabilidad, control, expectativa de beneficios futuros y costo medible fiable.

¿Puedo capitalizar la base de datos de clientes que he construido a lo largo de los años con mis propias ventas?

Generalmente no. Aunque es un activo valioso para tu negocio, la base de datos generada internamente no suele cumplir el criterio de tener un costo medible fiable de forma separada de los costos operativos generales de tu empresa. Por lo tanto, no se capitaliza como un activo intangible separado en el balance.

¿En qué se diferencia una base de datos de clientes de la publicidad en términos contables?

La diferencia clave es la separabilidad y la medición fiable del costo. Una base de datos de clientes comprada es un activo separable con un costo de adquisición claro. La publicidad es un gasto de marketing asociado a actividades promocionales que no generan un activo separable con un costo directamente atribuible a ese activo (en lugar de la actividad en general).

¿La base de datos de clientes tiene una vida útil infinita o finita?

Generalmente se considera que tiene una vida útil finita, ya que los datos de contacto pueden volverse obsoletos, los clientes pueden cambiar de preferencias o proveedor, etc. Por lo tanto, una base de datos de clientes capitalizada suele ser amortizada a lo largo de su vida útil estimada.

¿Cómo afecta la capitalización de una base de datos de clientes a los estados financieros?

Inicialmente, el costo de adquisición se registra como un activo en el balance general (en lugar de un gasto en el estado de resultados). Posteriormente, a medida que se amortiza, se registra un gasto de amortización en el estado de resultados, lo que reduce la utilidad neta, y el valor contable del activo en el balance disminuye.

Conclusión

Contrario a la intuición inicial de algunos, una base de datos de clientes adquirida externamente puede ser, bajo las normativas contables vigentes, un activo intangible. Si es identificable (principalmente separable), la entidad tiene control sobre ella, se esperan beneficios económicos futuros de su uso y, crucialmente, su costo puede medirse con fiabilidad (lo cual es posible si es comprada), entonces puede y debe ser reconocida como un activo en el balance general y amortizada a lo largo de su vida útil. Esta distinción subraya la importancia de la forma en que se adquieren los activos y cómo las normativas contables buscan reflejar la realidad económica del valor que ciertos elementos, incluso inmateriales, aportan a una empresa.

Si quieres conocer otros artículos parecidos a ¿Base de Datos de Clientes: Activo Intangible? puedes visitar la categoría Bases de datos.

Aprende mas sobre MySQL